martes, 25 de abril de 2017

jueves, 6 de abril de 2017

8.5 Elaboración del estado de situación .

1. Encabezamiento

Consta de tres partes:

a. Nombre de la empresa (quién)

b. Nombre del documento (qué)

c. Fecha del documento (cuándo)

c. Fecha del documento (cuándo)

d. Unidad monetaria en que se expresa.

2. Detalle de las cuentas

Esta formado por las cuentas reales: activos, pasivos y capital.

3. La Partida Doble

En este informe las cantidades del lado derecho siempre deben ser iguales a las del lado izquierdo.

Detalles importantes del Estado de Situación Financiera:

a. Los activos se escriben del lado izquierdo del informe

b. Los pasivos se escriben del lado derecho del informe y se pone la frase “Total de Pasivos" debajo de la última cuenta registrada.

c. El capital se escribe del lado derecho, uno o dos espacios por debajo del total de pasivos. Para sacar esta cantidad tienes que restar el total que te da en los activos menos el de los pasivos; así:

d. Al finalizar el documento se traza una doble raya, para indicar que las cantidades están balanceadas (solo en las cantidades), y se pone “Total de Activos” en la columna izquierda y “Total de Pasivos más Capital” a la derecha

e. Los títulos activo, pasivo y capital, van en el centro, preferiblemente, al igual que el encabezamiento.

https://sites.google.com/site/contabilidaddenivelbasico/estado-de-situacion-financiera

8.5 Elaboración del estado de resultados.

1. Establece tu monto de ventas.

Como primer paso en la elaboración del estado de resultados debes de contar con el monto total de tus ventas netas, éstas estarán representadas en el primer renglón de tu estado financiero. Puedes separar en distintos rubros tu venta a crédito y a contado para que tengas una visión más amplia y detallada acerca del origen de tus ingresos. Es fundamental que cuentes con reportes de indicadores clave de ventas para asegurar que este monto sea el correcto.

En este apartado debes considerar también algunos conceptos como son:

- Descuentos sobre ventas.

- Devoluciones sobre ventas.

Al restar estos montos de las ventas totales obtendrás el dato de ventas netas.

2. Determina el costo de ventas para obtener la utilidad bruta

El siguiente paso para elaborar un estado de resultados es determinar el costo de venta el cual representa el costo de la materia prima y la producción del producto final. Es el componente de costo más representativo del estado de pérdidas y ganancias de muchas empresas.

La fórmula para determinarlo es la siguiente:

Inventario inicial + Compras de mercancía - inventario final.

Es fundamental que lleves un sistema de inventarios certero para poder registrar de manera correcta tu costo de venta. Al restar este costo de tu ingreso por ventas, estarás obteniendo la utilidad bruta la cual es un dato de gran importancia para saber qué tan rentable está siendo tu negocio. Esto significa lo que te está costando producir ese producto o servicio que vendes.

3. Define tus gastos operativos para conocer tu utilidad operativa

Ya que tienes identificada tu utilidad bruta es momento de establecer los gastos operativos para el periodo determinado. Los gastos de operación son aquellos desembolsos que realiza la empresa para llevar a cabo las actividades propias de su giro, algunos ejemplos de esto son: salarios, renta, gastos de servicio telefónico, compra de papelería, etc.

Algunas compañías engloban los gastos en una categoría llamada “Gastos generales y administrativos”, pero queda a consideración tuya si prefieres separar cada uno de estos gastos para poder tener una visión más detallada y específica de los gastos en los que la empresa está incurriendo.

Después de obtener el monto total de tus gastos operativos, al restarlos obtendrás la utilidad operativa la cual es un fuerte indicador de que el negocio está siendo productivo, es decir si la operación está generando utilidad o pérdida.

4. Aplica la tasa de impuestos para obtener el monto de la utilidad después de impuestos

El siguiente paso en la creación del estado de resultados es aplicar la tasa de impuestos correspondiente al ingreso operativo. Por ejemplo, si la tasa de impuestos de la compañía es 36%, debes multiplicar la tasa impositiva por el ingreso operativo para obtener la cantidad de impuestos que te corresponde pagar.

5. Calcula la utilidad neta

Al restar el monto de impuestos correspondientes a tu nivel de ingreso, el monto que resulta es la utilidad neta. La diferencia entre los ingresos y los gastos totales de la compañía se conoce como utilidad neta, está situada en la última línea del estado de pérdidas y ganancias. Conocer cómo interpretar y analizar la ganancia neta es muy importante ya que este dato es el principal indicador del nivel de rentabilidad de tu empresa.De igual manera este monto es indicativo de la cantidad de dinero que puede ser repartida a los accionistas y si existe dinero para futuras inversiones.

El estado de resultados, así como el balance general y el flujo de efectivo, de los cuales hablaremos en próximos artículos, son herramientas de gestión que te brindan una visión completa de la situación financiera de tu empresa.

http://blog.corponet.com.mx/elaborar-un-estado-de-resultados-paso-a-paso8.4 Formas de presentación.

Cómo presentar el Balance General

1. Cuenta. Es la presentación más usual. Se muestra el activo al lado izquierdo, el pasivo y el capital al lado derecho, es decir: activo igual a pasivo más capital.

2. Reporte. Es una presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por ultimo el capital, es decir activo menos pasivo igual a capital.

3. Condición financiera. Se obtiene el capital de trabajo que es la diferencia entre activos y pasivos circulantes; aumentando los activos no circulantes y deduciendo los pasivos no circulantes.

Cómo presentar el Estado de Resultados

El Método de la naturaleza de los gastos presenta las partidas que conforman el resultado de la entidad de acuerdo a su naturaleza, y no los redistribuirá atendiendo las diferentes funciones que se desarrollan en la entidad (no se clasifican como gastos administrativos, de ventas o costos de ventas).

Ejemplo:| Ingresos de actividades ordinarias | xxxx | |

| Otros ingresos | xxxx | |

| Variación de los productos terminados y en proceso | xxxx | |

| Consumo de materias primas y otros materiales | xxxx | |

| Gastos por beneficios a los empleados | xxxx | |

| Gastos por depreciación y amortización | xxxx | |

| Gastos de investigación y desarrollo | xxxx | |

| Gastos por deterioro de activos | xxxx | |

| Gastos financieros | xxxx | |

| Gastos por otros impuestos, tasas y gravámenes | xxxx | |

| Total gastos | xxxx | |

| Ganancias antes de impuestos | xxxx | |

| Resultado por impuesto a las ganancias | xxxx | |

| Resultado del ejercicio | xxxx |

El Método de la función de los gastos o de los costos de venta presenta las partidas de acuerdo con su función como parte del costo de las ventas, o por los costos de actividades de distribución o de administración.

Ejemplo:

| Ingresos de actividades ordinarias | xxxx | |

| Otros ingresos | xxxx | |

| Costos de ventas | xxxx | |

| Ganancia bruta | xxxx | |

| Gastos de distribución | xxxx | |

| Gastos de administración | xxxx | |

| Otros gastos | xxxx | |

| Ganancias antes de impuestos | xxxx | |

| Resultado por impuesto a las ganancias | xxxx | |

| Resultado del ejercicio | xxxx |

https://www.gerencie.com/formas-de-presentacion-del-estado-de-resultados.html

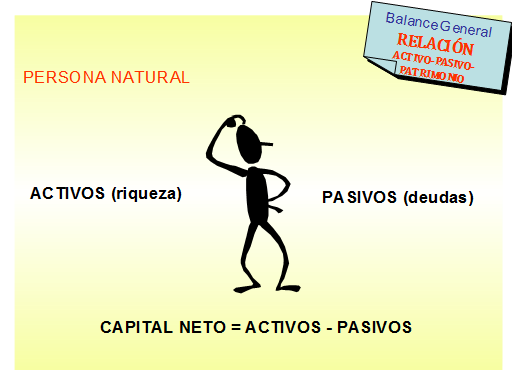

8.3.1 El activo, pasivo y capital.

Activo: Son todos los bienes y derechos que tiene una persona o empresa expresadas en dinero.

Pasivo: Son todas las deudas y obligaciones que tiene una persona o empresa expresadas en dinero.

Capital: Es la diferencia entre el Activo y el Pasivo en otras palabras: es la diferencia entre los bienes y derechos versus las deudas y obligaciones que tiene una persona o empresa.

Ejemplo:

Una persona cuyo nombre es Roberto Mendoza tiene en su bolsillo USD$ 100.00 y a la vez debe al Sr. Franklin Suárez un monto de USD$ 60.00

Podríamos establecer los datos de esta forma:

Activo: USD$ 100.00

Pasivo: USD$ 60.00

Capital: USD$ 40.00

http://conceptocontabilidadbasicadecostos.blogspot.mx/2012/12/definicion-de-activo-pasivo-y-capital.html

8.3 Elementos que conforman al balance general y estado de resultados.

CUENTAS

|

DÓLARES

|

(1) Ingresos por ventas

|

$

|

(2) Gastos generales

|

$

|

(3) Resultados de operación (1-2)

|

$

|

(4) Otros ingresos

|

$

|

(5) Otros gastos

|

$

|

(6) Utilidad antes de Impuesto (3+4-5)

|

$

|

(7) Impuestos

|

$

|

(8) Utilidad Neta (6-7)

|

$

|

ESTRUCTURA DEL BALANCE

| |||||

ACTIVO

|

PASIVO

| ||||

Disponible

|

Caja

Bancos

|

Proveedores

|

Materias primas

Otros

| ||

CORRIENTE

|

Realizable

|

Clientes

Cuentas por cobrar

|

CORRIENTE

|

Acreedores varios

|

Servicios

Otros

|

Inventarios

|

Almacén de materiales

Productos terminados

Productos en procesos

|

Deudas a corto plazo

|

Papel comercial

Créditos

| ||

Material

|

Terrenos

Inmuebles

|

Hipotecas

| |||

NO CORRIENTE

|

Financiero

|

Créditos

Fianzas

Valores

|

NO CORRIENTE

|

Exigibles a Largo Plazo

|

Obligac. a L. P.

|

Inmaterial

|

Patentes

Concesiones

|

Préstamos a L. P.

| |||

Gastos amortiz.

|

Patrimonio

|

Utilidad Neta

Capital Social

Reservas

| |||

8.2 Concepto

EL ESTADO DE RESULTADOS: Constituyen parte de los estados financieros básicos con que debe contar toda empresa, principalmente las formales, y además, son de suma utilidad porque cuando un emprendedor se encuentra buscando financiamiento para su proyecto, las entidades financieros solicitan los estados financieros pro-forma o proyectados, con el aval de un contador público, esto como requisito indispensable para que el proyecto del emprendedor sea sujeto de financiamiento.

EL BALANCE GENERAL: Muestra los bienes y patrimonio de la empresa, así como las deudas que se tienen, y lo clasifica en el corto plazo (Corriente) o en el Largo plazo (No Corriente).

http://www.aulafacil.com/cursos/l26824/empresa/emprender/guia-facil-para-emprendedores/estado-de-resultados-y-balance-general

http://www.aulafacil.com/cursos/l26824/empresa/emprender/guia-facil-para-emprendedores/estado-de-resultados-y-balance-general

Suscribirse a:

Comentarios (Atom)