martes, 25 de abril de 2017

jueves, 6 de abril de 2017

8.5 Elaboración del estado de situación .

1. Encabezamiento

Consta de tres partes:

a. Nombre de la empresa (quién)

b. Nombre del documento (qué)

c. Fecha del documento (cuándo)

c. Fecha del documento (cuándo)

d. Unidad monetaria en que se expresa.

2. Detalle de las cuentas

Esta formado por las cuentas reales: activos, pasivos y capital.

3. La Partida Doble

En este informe las cantidades del lado derecho siempre deben ser iguales a las del lado izquierdo.

Detalles importantes del Estado de Situación Financiera:

a. Los activos se escriben del lado izquierdo del informe

b. Los pasivos se escriben del lado derecho del informe y se pone la frase “Total de Pasivos" debajo de la última cuenta registrada.

c. El capital se escribe del lado derecho, uno o dos espacios por debajo del total de pasivos. Para sacar esta cantidad tienes que restar el total que te da en los activos menos el de los pasivos; así:

d. Al finalizar el documento se traza una doble raya, para indicar que las cantidades están balanceadas (solo en las cantidades), y se pone “Total de Activos” en la columna izquierda y “Total de Pasivos más Capital” a la derecha

e. Los títulos activo, pasivo y capital, van en el centro, preferiblemente, al igual que el encabezamiento.

https://sites.google.com/site/contabilidaddenivelbasico/estado-de-situacion-financiera

8.5 Elaboración del estado de resultados.

1. Establece tu monto de ventas.

Como primer paso en la elaboración del estado de resultados debes de contar con el monto total de tus ventas netas, éstas estarán representadas en el primer renglón de tu estado financiero. Puedes separar en distintos rubros tu venta a crédito y a contado para que tengas una visión más amplia y detallada acerca del origen de tus ingresos. Es fundamental que cuentes con reportes de indicadores clave de ventas para asegurar que este monto sea el correcto.

En este apartado debes considerar también algunos conceptos como son:

- Descuentos sobre ventas.

- Devoluciones sobre ventas.

Al restar estos montos de las ventas totales obtendrás el dato de ventas netas.

2. Determina el costo de ventas para obtener la utilidad bruta

El siguiente paso para elaborar un estado de resultados es determinar el costo de venta el cual representa el costo de la materia prima y la producción del producto final. Es el componente de costo más representativo del estado de pérdidas y ganancias de muchas empresas.

La fórmula para determinarlo es la siguiente:

Inventario inicial + Compras de mercancía - inventario final.

Es fundamental que lleves un sistema de inventarios certero para poder registrar de manera correcta tu costo de venta. Al restar este costo de tu ingreso por ventas, estarás obteniendo la utilidad bruta la cual es un dato de gran importancia para saber qué tan rentable está siendo tu negocio. Esto significa lo que te está costando producir ese producto o servicio que vendes.

3. Define tus gastos operativos para conocer tu utilidad operativa

Ya que tienes identificada tu utilidad bruta es momento de establecer los gastos operativos para el periodo determinado. Los gastos de operación son aquellos desembolsos que realiza la empresa para llevar a cabo las actividades propias de su giro, algunos ejemplos de esto son: salarios, renta, gastos de servicio telefónico, compra de papelería, etc.

Algunas compañías engloban los gastos en una categoría llamada “Gastos generales y administrativos”, pero queda a consideración tuya si prefieres separar cada uno de estos gastos para poder tener una visión más detallada y específica de los gastos en los que la empresa está incurriendo.

Después de obtener el monto total de tus gastos operativos, al restarlos obtendrás la utilidad operativa la cual es un fuerte indicador de que el negocio está siendo productivo, es decir si la operación está generando utilidad o pérdida.

4. Aplica la tasa de impuestos para obtener el monto de la utilidad después de impuestos

El siguiente paso en la creación del estado de resultados es aplicar la tasa de impuestos correspondiente al ingreso operativo. Por ejemplo, si la tasa de impuestos de la compañía es 36%, debes multiplicar la tasa impositiva por el ingreso operativo para obtener la cantidad de impuestos que te corresponde pagar.

5. Calcula la utilidad neta

Al restar el monto de impuestos correspondientes a tu nivel de ingreso, el monto que resulta es la utilidad neta. La diferencia entre los ingresos y los gastos totales de la compañía se conoce como utilidad neta, está situada en la última línea del estado de pérdidas y ganancias. Conocer cómo interpretar y analizar la ganancia neta es muy importante ya que este dato es el principal indicador del nivel de rentabilidad de tu empresa.De igual manera este monto es indicativo de la cantidad de dinero que puede ser repartida a los accionistas y si existe dinero para futuras inversiones.

El estado de resultados, así como el balance general y el flujo de efectivo, de los cuales hablaremos en próximos artículos, son herramientas de gestión que te brindan una visión completa de la situación financiera de tu empresa.

http://blog.corponet.com.mx/elaborar-un-estado-de-resultados-paso-a-paso8.4 Formas de presentación.

Cómo presentar el Balance General

1. Cuenta. Es la presentación más usual. Se muestra el activo al lado izquierdo, el pasivo y el capital al lado derecho, es decir: activo igual a pasivo más capital.

2. Reporte. Es una presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por ultimo el capital, es decir activo menos pasivo igual a capital.

3. Condición financiera. Se obtiene el capital de trabajo que es la diferencia entre activos y pasivos circulantes; aumentando los activos no circulantes y deduciendo los pasivos no circulantes.

Cómo presentar el Estado de Resultados

El Método de la naturaleza de los gastos presenta las partidas que conforman el resultado de la entidad de acuerdo a su naturaleza, y no los redistribuirá atendiendo las diferentes funciones que se desarrollan en la entidad (no se clasifican como gastos administrativos, de ventas o costos de ventas).

Ejemplo:| Ingresos de actividades ordinarias | xxxx | |

| Otros ingresos | xxxx | |

| Variación de los productos terminados y en proceso | xxxx | |

| Consumo de materias primas y otros materiales | xxxx | |

| Gastos por beneficios a los empleados | xxxx | |

| Gastos por depreciación y amortización | xxxx | |

| Gastos de investigación y desarrollo | xxxx | |

| Gastos por deterioro de activos | xxxx | |

| Gastos financieros | xxxx | |

| Gastos por otros impuestos, tasas y gravámenes | xxxx | |

| Total gastos | xxxx | |

| Ganancias antes de impuestos | xxxx | |

| Resultado por impuesto a las ganancias | xxxx | |

| Resultado del ejercicio | xxxx |

El Método de la función de los gastos o de los costos de venta presenta las partidas de acuerdo con su función como parte del costo de las ventas, o por los costos de actividades de distribución o de administración.

Ejemplo:

| Ingresos de actividades ordinarias | xxxx | |

| Otros ingresos | xxxx | |

| Costos de ventas | xxxx | |

| Ganancia bruta | xxxx | |

| Gastos de distribución | xxxx | |

| Gastos de administración | xxxx | |

| Otros gastos | xxxx | |

| Ganancias antes de impuestos | xxxx | |

| Resultado por impuesto a las ganancias | xxxx | |

| Resultado del ejercicio | xxxx |

https://www.gerencie.com/formas-de-presentacion-del-estado-de-resultados.html

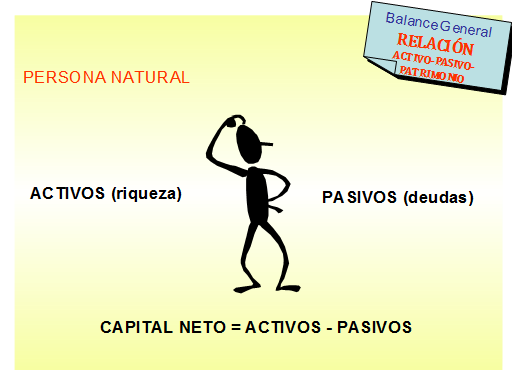

8.3.1 El activo, pasivo y capital.

Activo: Son todos los bienes y derechos que tiene una persona o empresa expresadas en dinero.

Pasivo: Son todas las deudas y obligaciones que tiene una persona o empresa expresadas en dinero.

Capital: Es la diferencia entre el Activo y el Pasivo en otras palabras: es la diferencia entre los bienes y derechos versus las deudas y obligaciones que tiene una persona o empresa.

Ejemplo:

Una persona cuyo nombre es Roberto Mendoza tiene en su bolsillo USD$ 100.00 y a la vez debe al Sr. Franklin Suárez un monto de USD$ 60.00

Podríamos establecer los datos de esta forma:

Activo: USD$ 100.00

Pasivo: USD$ 60.00

Capital: USD$ 40.00

http://conceptocontabilidadbasicadecostos.blogspot.mx/2012/12/definicion-de-activo-pasivo-y-capital.html

8.3 Elementos que conforman al balance general y estado de resultados.

CUENTAS

|

DÓLARES

|

(1) Ingresos por ventas

|

$

|

(2) Gastos generales

|

$

|

(3) Resultados de operación (1-2)

|

$

|

(4) Otros ingresos

|

$

|

(5) Otros gastos

|

$

|

(6) Utilidad antes de Impuesto (3+4-5)

|

$

|

(7) Impuestos

|

$

|

(8) Utilidad Neta (6-7)

|

$

|

ESTRUCTURA DEL BALANCE

| |||||

ACTIVO

|

PASIVO

| ||||

Disponible

|

Caja

Bancos

|

Proveedores

|

Materias primas

Otros

| ||

CORRIENTE

|

Realizable

|

Clientes

Cuentas por cobrar

|

CORRIENTE

|

Acreedores varios

|

Servicios

Otros

|

Inventarios

|

Almacén de materiales

Productos terminados

Productos en procesos

|

Deudas a corto plazo

|

Papel comercial

Créditos

| ||

Material

|

Terrenos

Inmuebles

|

Hipotecas

| |||

NO CORRIENTE

|

Financiero

|

Créditos

Fianzas

Valores

|

NO CORRIENTE

|

Exigibles a Largo Plazo

|

Obligac. a L. P.

|

Inmaterial

|

Patentes

Concesiones

|

Préstamos a L. P.

| |||

Gastos amortiz.

|

Patrimonio

|

Utilidad Neta

Capital Social

Reservas

| |||

8.2 Concepto

EL ESTADO DE RESULTADOS: Constituyen parte de los estados financieros básicos con que debe contar toda empresa, principalmente las formales, y además, son de suma utilidad porque cuando un emprendedor se encuentra buscando financiamiento para su proyecto, las entidades financieros solicitan los estados financieros pro-forma o proyectados, con el aval de un contador público, esto como requisito indispensable para que el proyecto del emprendedor sea sujeto de financiamiento.

EL BALANCE GENERAL: Muestra los bienes y patrimonio de la empresa, así como las deudas que se tienen, y lo clasifica en el corto plazo (Corriente) o en el Largo plazo (No Corriente).

http://www.aulafacil.com/cursos/l26824/empresa/emprender/guia-facil-para-emprendedores/estado-de-resultados-y-balance-general

http://www.aulafacil.com/cursos/l26824/empresa/emprender/guia-facil-para-emprendedores/estado-de-resultados-y-balance-general

8. Balance General y Estado de Resultados.

Importancia

Balance general:

''Tiene como fin indicar la posición financiera de un ente económico en una fecha determinada. Es una fotografía de la empresa en un momento del tiempo”

Estado de resultados:

Pronostica las ventas y después expresa los diversos rubros del estado de resultados como porcentajes de las ventas proyectadas. Los porcentajes usados corresponden a los porcentajes de las ventas de los rubros del año anterior.

https://www.uaeh.edu.mx/scige/boletin/tlahuelilpan/n4/e2.html

miércoles, 22 de marzo de 2017

7.4 Usuarios y objetivos de la información.

a) Inversionistas – Prestamistas.

Los suministradores de capital de riesgo y sus asesores están preocupados por el riesgo inherente y por el rendimiento que van a obtener de las inversiones, por lo tanto, necesitan información que les ayude a determinar si deben adquirir, mantener o vender. Los accionistas están también interesados en la información que les permita evaluar la capacidad de la empresa para pagar dividendos.

Los suministradores de capital de riesgo y sus asesores están preocupados por el riesgo inherente y por el rendimiento que van a obtener de las inversiones, por lo tanto, necesitan información que les ayude a determinar si deben adquirir, mantener o vender. Los accionistas están también interesados en la información que les permita evaluar la capacidad de la empresa para pagar dividendos.

b) Empleados.

Los trabajadores en general, y las agrupaciones sindicales están interesados en la situación financiera de la empresa (estabilidad), en su rentabilidad y capacidad para responder al pago de sus remuneraciones y otros beneficios.

c) Financistas.(Bancos-Instituciones de Crédito.)

Los proveedores de recursos ajenos a los propietarios de la entidad están interesados en la información que les permita evaluar la capacidad de la misma para pagar los préstamos y sus correspondientes intereses, en los plazos convenidos.

d) Proveedores y otros acreedores comerciales.

Están interesados en la información que les permita determinar si los montos que se les adeudan serán pagados a su vencimiento por un período más corto que el que interesa a un financista, a menos que dependan de la continuidad de la entidad por ser un cliente importante.

Están interesados en la información que les permita determinar si los montos que se les adeudan serán pagados a su vencimiento por un período más corto que el que interesa a un financista, a menos que dependan de la continuidad de la entidad por ser un cliente importante.

e) Clientes.

A los clientes les interesa disponer de la información acerca de la continuidad de la empresa, especialmente cuando tienen compromisos a largo plazo o dependen comercialmente de ella.

f) Organismos públicos.

Las entidades gubernamentales están interesadas en la distribución de los recursos y, por lo tanto, por el desempeño de las empresas.

También requieren de la información destinada a regular la actividad de las empresas, fijar políticas tributarias y utilizar esta información para preparar sus estadísticas nacionales macroeconómicas y otras.

g) Público en general.

Todas las personas, directa o indirectamente, están afectadas por la actividad de las empresas y pueden requerir información acerca de su desarrollo, perspectivas y alcance de sus actividades.(MC- 9ª,9b,9c,9d,9e,9f,9g).

h) Seguridad Social.

Las instituciones que ofrecen cobertura en aspectos tales como: Salud y Riesgos Profesionales (ISSS), Administradoras de Fondos de Pensiones (AFP), poseen un interés particular de la situación financiera en el sentido de mantener el flujo normal de cotizaciones, para que la totalidad de empleados tengan derecho a la cobertura antes mencionada.

i) Gremiales Empresariales.

Su interés particular radica en conocer la situación financiera de sus afiliadas, que le permitan como gremial interceder ante las instancias correspondientes, en la consecución de los beneficios para su gremio.

http://www.educaconta.com/2011/04/usuarios-de-la-informacion-financiera.html

Los suministradores de capital de riesgo y sus asesores están preocupados por el riesgo inherente y por el rendimiento que van a obtener de las inversiones, por lo tanto, necesitan información que les ayude a determinar si deben adquirir, mantener o vender. Los accionistas están también interesados en la información que les permita evaluar la capacidad de la empresa para pagar dividendos.

Los suministradores de capital de riesgo y sus asesores están preocupados por el riesgo inherente y por el rendimiento que van a obtener de las inversiones, por lo tanto, necesitan información que les ayude a determinar si deben adquirir, mantener o vender. Los accionistas están también interesados en la información que les permita evaluar la capacidad de la empresa para pagar dividendos. b) Empleados.

Los trabajadores en general, y las agrupaciones sindicales están interesados en la situación financiera de la empresa (estabilidad), en su rentabilidad y capacidad para responder al pago de sus remuneraciones y otros beneficios.

c) Financistas.(Bancos-Instituciones de Crédito.)

Los proveedores de recursos ajenos a los propietarios de la entidad están interesados en la información que les permita evaluar la capacidad de la misma para pagar los préstamos y sus correspondientes intereses, en los plazos convenidos.

d) Proveedores y otros acreedores comerciales.

Están interesados en la información que les permita determinar si los montos que se les adeudan serán pagados a su vencimiento por un período más corto que el que interesa a un financista, a menos que dependan de la continuidad de la entidad por ser un cliente importante.

Están interesados en la información que les permita determinar si los montos que se les adeudan serán pagados a su vencimiento por un período más corto que el que interesa a un financista, a menos que dependan de la continuidad de la entidad por ser un cliente importante. e) Clientes.

A los clientes les interesa disponer de la información acerca de la continuidad de la empresa, especialmente cuando tienen compromisos a largo plazo o dependen comercialmente de ella.

f) Organismos públicos.

Las entidades gubernamentales están interesadas en la distribución de los recursos y, por lo tanto, por el desempeño de las empresas.

También requieren de la información destinada a regular la actividad de las empresas, fijar políticas tributarias y utilizar esta información para preparar sus estadísticas nacionales macroeconómicas y otras.

g) Público en general.

Todas las personas, directa o indirectamente, están afectadas por la actividad de las empresas y pueden requerir información acerca de su desarrollo, perspectivas y alcance de sus actividades.(MC- 9ª,9b,9c,9d,9e,9f,9g).

h) Seguridad Social.

Las instituciones que ofrecen cobertura en aspectos tales como: Salud y Riesgos Profesionales (ISSS), Administradoras de Fondos de Pensiones (AFP), poseen un interés particular de la situación financiera en el sentido de mantener el flujo normal de cotizaciones, para que la totalidad de empleados tengan derecho a la cobertura antes mencionada.

i) Gremiales Empresariales.

Su interés particular radica en conocer la situación financiera de sus afiliadas, que le permitan como gremial interceder ante las instancias correspondientes, en la consecución de los beneficios para su gremio.

http://www.educaconta.com/2011/04/usuarios-de-la-informacion-financiera.html

7.3 Postulados básicos

Definición:

Fundamentos que rigen el ambiente en el que debe operar el sistema de información contable. Vinculan al sistema de información contable con el entorno en el que éste opera, permitiendo una mejor comprensión del ambiente en que se desenvuelve la practica contable.

1.SUSTANCIA ECONÓMICA.

Debe prevalecer en la de limitación y operación del

sistema de información contable, así como en el

reconocimiento contable de las transacciones,

transformaciones internas y otros eventos que afectan

económicamente a una entidad de acuerdo con su

realidad económica y no solo en atención a su forma

jurídica, cuando una y otra no coincidan, debe otorgarse,

en consecuencia, prioridad al fondo o sustancia

económica sobre la forma legal.

Debe prevalecer en la de limitación y operación del

sistema de información contable, así como en el

reconocimiento contable de las transacciones,

transformaciones internas y otros eventos que afectan

económicamente a una entidad de acuerdo con su

realidad económica y no solo en atención a su forma

jurídica, cuando una y otra no coincidan, debe otorgarse,

en consecuencia, prioridad al fondo o sustancia

económica sobre la forma legal.

2. ENTIDAD ECONÓMICA.

La entidad económica es aquella unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros.

TIPOS DE ENTIDADES ECONÓMICAS ENTIDAD LUCRATIVA.

Su principal propósito es resarcir y retribuir a los inversionistas su inversión, a través de reembolsos o rendimientos.

ENTIDAD CON PROPÓSITO NO LUCRATIVO.

Su objetivo es principalmente de beneficio social, si que se busque resarcir económicamente las contribuciones a sus patrocinadores.

PERSONALIDAD DE LA ENTIDAD ECONÓMICA.

PERSONALIDAD DE LA ENTIDAD ECONÓMICA.

La entidad económica se presume como una unidad identificable con personalidad independiente de las de sus accionistas, propietarios o patrocinadores, por lo que solo debe incluirse en la información financiera los activos, pasivos y capital contable o patrimonio contable de este ente económico independiente.

3. NEGOCIO EN MARCHA.

Se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF.

4. DEVENGACION CONTABLE.

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que le han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en que ocurren, independientemente de la fecha en que se consideren realizados para fines contables.

5. ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS.

Los costos y gastos de una entidad deben asociarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen.

6. VALUACION

Los efectos financieros derivados de las

transacciones, transformaciones internas y otros

eventos, que afecten económicamente a la entidad,

deben cuantificarse en términos monetarios,

atendiendo a los atributos del elemento a ser

valuado, con el fin de captar el valor económico más

objetivo de los activos netos.

Los efectos financieros derivados de las

transacciones, transformaciones internas y otros

eventos, que afecten económicamente a la entidad,

deben cuantificarse en términos monetarios,

atendiendo a los atributos del elemento a ser

valuado, con el fin de captar el valor económico más

objetivo de los activos netos.

7. DUALIDAD ECONÓMICA.

La estructura financiera de una entidad económica está constituida por los recursos de que dispone para la consecución de sus fines y por la fuentes para obtener dichos recursos, ya sean propias o ajenas.

8. CONSISTENCIA.

Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

https://www.uaeh.edu.mx/docencia/P_Presentaciones/zimapan/contaduria/2014-2/normas_de_informacion_financiera.pdf

Fundamentos que rigen el ambiente en el que debe operar el sistema de información contable. Vinculan al sistema de información contable con el entorno en el que éste opera, permitiendo una mejor comprensión del ambiente en que se desenvuelve la practica contable.

1.SUSTANCIA ECONÓMICA.

Debe prevalecer en la de limitación y operación del

sistema de información contable, así como en el

reconocimiento contable de las transacciones,

transformaciones internas y otros eventos que afectan

económicamente a una entidad de acuerdo con su

realidad económica y no solo en atención a su forma

jurídica, cuando una y otra no coincidan, debe otorgarse,

en consecuencia, prioridad al fondo o sustancia

económica sobre la forma legal.2. ENTIDAD ECONÓMICA.

La entidad económica es aquella unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros.

TIPOS DE ENTIDADES ECONÓMICAS ENTIDAD LUCRATIVA.

Su principal propósito es resarcir y retribuir a los inversionistas su inversión, a través de reembolsos o rendimientos.

ENTIDAD CON PROPÓSITO NO LUCRATIVO.

Su objetivo es principalmente de beneficio social, si que se busque resarcir económicamente las contribuciones a sus patrocinadores.

PERSONALIDAD DE LA ENTIDAD ECONÓMICA.

PERSONALIDAD DE LA ENTIDAD ECONÓMICA.La entidad económica se presume como una unidad identificable con personalidad independiente de las de sus accionistas, propietarios o patrocinadores, por lo que solo debe incluirse en la información financiera los activos, pasivos y capital contable o patrimonio contable de este ente económico independiente.

3. NEGOCIO EN MARCHA.

Se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF.

4. DEVENGACION CONTABLE.

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que le han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en que ocurren, independientemente de la fecha en que se consideren realizados para fines contables.

5. ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS.

Los costos y gastos de una entidad deben asociarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen.

6. VALUACION

Los efectos financieros derivados de las

transacciones, transformaciones internas y otros

eventos, que afecten económicamente a la entidad,

deben cuantificarse en términos monetarios,

atendiendo a los atributos del elemento a ser

valuado, con el fin de captar el valor económico más

objetivo de los activos netos.

Los efectos financieros derivados de las

transacciones, transformaciones internas y otros

eventos, que afecten económicamente a la entidad,

deben cuantificarse en términos monetarios,

atendiendo a los atributos del elemento a ser

valuado, con el fin de captar el valor económico más

objetivo de los activos netos.7. DUALIDAD ECONÓMICA.

La estructura financiera de una entidad económica está constituida por los recursos de que dispone para la consecución de sus fines y por la fuentes para obtener dichos recursos, ya sean propias o ajenas.

8. CONSISTENCIA.

Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

https://www.uaeh.edu.mx/docencia/P_Presentaciones/zimapan/contaduria/2014-2/normas_de_informacion_financiera.pdf

7.2 Concepto de información financiera

La información financiera emanada de la contabilidad es un insumo básico para el análisis e

interpretación de estados financieros, mismo que derivan de la contabilidad que de acuerdo a

la NIF A-1 (2009), se define como “la técnica que se utiliza para el registro de las

transacciones, transformaciones internas y otros eventos que afectan económicamente a una

entidad y que produce sistemática y estructuradamente información financiera”.

Así mismo menciona que la información financiera está integrada por información cuantitativa expresada en unidades monetarias e información cualitativa, es decir descriptiva, que muestra la posición y desempeño financiero de una entidad, siendo su principal objetivo el que sea útil al usuario en la toma de decisiones económicas.

El producto que genera la contabilidad son los estados financieros, enfocándose esencialmente a proveer información que permita evaluar el desenvolvimiento de la entidad, así como, en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre otros aspectos.

Por tanto de acuerdo a la NIF A-3 (2009), los estados financieros tienen como objetivo el proporcionar elementos de juicio confiables que permitan al usuario general evaluar los siguientes aspectos:

a) El comportamiento económico–financiero de la entidad, su estabilidad, vulnerabilidad, efectividad y eficiencia en el cumplimiento de sus objetivos; y

b) la capacidad de la entidad para mantener y optimizar sus recursos, financiarlos adecuadamente, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha. Para lograr lo anteriormente mencionado, es fundamental que los estados financieros sean útiles a las necesidades de información de los usuarios generales.

http://www.itson.mx/publicaciones/pacioli/Documents/no66/18a-informacion_financiera_base_para_el_analisis_de_estados_financieros.pdf

Así mismo menciona que la información financiera está integrada por información cuantitativa expresada en unidades monetarias e información cualitativa, es decir descriptiva, que muestra la posición y desempeño financiero de una entidad, siendo su principal objetivo el que sea útil al usuario en la toma de decisiones económicas.

El producto que genera la contabilidad son los estados financieros, enfocándose esencialmente a proveer información que permita evaluar el desenvolvimiento de la entidad, así como, en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre otros aspectos.

Por tanto de acuerdo a la NIF A-3 (2009), los estados financieros tienen como objetivo el proporcionar elementos de juicio confiables que permitan al usuario general evaluar los siguientes aspectos:

a) El comportamiento económico–financiero de la entidad, su estabilidad, vulnerabilidad, efectividad y eficiencia en el cumplimiento de sus objetivos; y

b) la capacidad de la entidad para mantener y optimizar sus recursos, financiarlos adecuadamente, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha. Para lograr lo anteriormente mencionado, es fundamental que los estados financieros sean útiles a las necesidades de información de los usuarios generales.

http://www.itson.mx/publicaciones/pacioli/Documents/no66/18a-informacion_financiera_base_para_el_analisis_de_estados_financieros.pdf

7.1 Estructuras de las normas de información financiera.

Sé que para una mejor comprensión de esto a veces es necesario ver la estructura de dichas normas, es por eso que te dejo una tabla con cada una de las series NIF para que puedas tener una mejor comprensión:

NIF/Boletín | Serie NIF A |

| Marco Conceptual | |

| NIF A-1 | Estructura de las Normas de Información Financiera |

| NIF A-2 | Postulados básicos |

| NIF A-3 | Necesidades de los usuarios y objetivos de los estados financieros |

| NIF A-4 | Características cualitativas de los estados financieros |

| NIF A-5 | Elementos básicos de los estados financieros |

| NIF A-6 | Reconocimiento y valuación |

| NIF A-7 | |

| NIF A-8 | Supletoriedad |

NIF/Boletín | Serie NIF B |

| Normas aplicables a los estados financieros en su conjunto | |

| NIF B-1 | Cambios contables y correcciones de errores |

| NIF B-2 | Estado de flujos de efectivo |

| NIF B-3 | Estado de resultados |

| NIF B-4 | Utilidad integral |

| NIF B-5 | Información financiera por segmentos |

| NIF B-6 | Estado de situación financiera |

| NIF B-7 | Adquisiciones de negocios |

| NIF B-8 | Estados financieros consolidados o combinados |

| NIF B-9 | Información financiera a fechas intermedias |

| NIF B-10 | Efectos de la inflación |

| NIF B-12 | Compensación de activos financieros y pasivos financieros |

| NIF B-13 | Hechos posteriores a la fecha de los estados financieros |

| B-14 | Utilidad por acción |

| NIF B-15 | Conversión de monedas extranjeras |

| NIF B-16 | Estados financieros de entidades con propósitos no lucrativos |

NIF/Boletín | Serie NIF C |

| Normas aplicables a conceptos específicos de los estados financieros | |

| NIF C-1 | Efectivo y equivalentes de efectivo |

| C-2 | Instrumentos financieros |

| C-3 | Cuentas por cobrar |

| NIF C-3 | Cuentas por cobrar |

| NIF C-4 | Inventarios |

| NIF C-5 | Pagos anticipados |

| NIF C-6 | Propiedades, plantas y equipo |

| NIF C-7 | Inversiones en asociadas y otras inversiones permanentes |

| NIF C-8 | Activos intangibles |

| C-9 | Pasivo, provisiones, activos y pasivos contingentes y compromisos |

| C-10 | Instrumentos financieros derivados y operaciones de cobertura |

| NIF C-11 | Capital contable |

| NIF C-12 | Instrumentos financieros con características de pasivo, de capital o de ambos |

| NIF C-13 | Partes relacionadas |

| NIF C-14 | Transferencia y baja de activos financieros |

| C-15 | Deterioro en el valor de los activos de larga duración y su disposición |

| NIF C-18 | Obligaciones asociadas con el retiro de propiedades, planta y equipo |

| NIF C-20 | Instrumentos de financiamiento por cobrar |

| NIF C-21 | Acuerdos con control conjunto |

NIF/Boletín | Serie NIF D |

| Normas aplicables a problemas de determinación de resultados | |

| NIF D-3 | Beneficios a los empleados |

| NIF D-4 | Impuestos a la utilidad |

| D-5 | Arrendamientos |

| NIF D-6 | Capitalización del resultado integral de financiamiento |

| D-7 | Contratos de construcción y de fabricación de ciertos bienes de capital |

| NIF D-8 | Pagos basados en acciones |

NIF/Boletín | Serie NIF E |

| Normas aplicables a las actividades especializadas de distintos sectores | |

| E-1 | Agricultura (Actividades agropecuarias) |

| NIF E-2 | Donativos recibidos u otorgados por entidades con propósitos no lucrativos |

https://www.ekomercio.com.mx/2016/04/28/estructura-y-series-de-las-nif/

Unidad 7. Normas de Información financiera.

Las NIF (Normas de Información Financiera) son un conjunto de conceptos y lineamientos que regulan la elaboración y presentación de la información de los estados financieros. Además son aceptadas de manera generalizada en un lugar y fecha determinada.

Esta aceptación surge de un proceso de examinación realizado por el CINIF (Consejo Mexicano de Normas de Información Financiera A.C.), abierto a la observación y participación activa de todos los interesados en el tema.

Las Normas de Información Financiera son obligatorias y deben aplicarse a todas aquellas entidades que manejan información financiera

Las Normas de Información Financiera han ido reemplazando a los Principios de Contabilidad Generalmente Aceptados y también se homologan al cambio normativo internacional en el que reemplazan a las Normas Internacionales de Contabilidad.

Suscribirse a:

Comentarios (Atom)